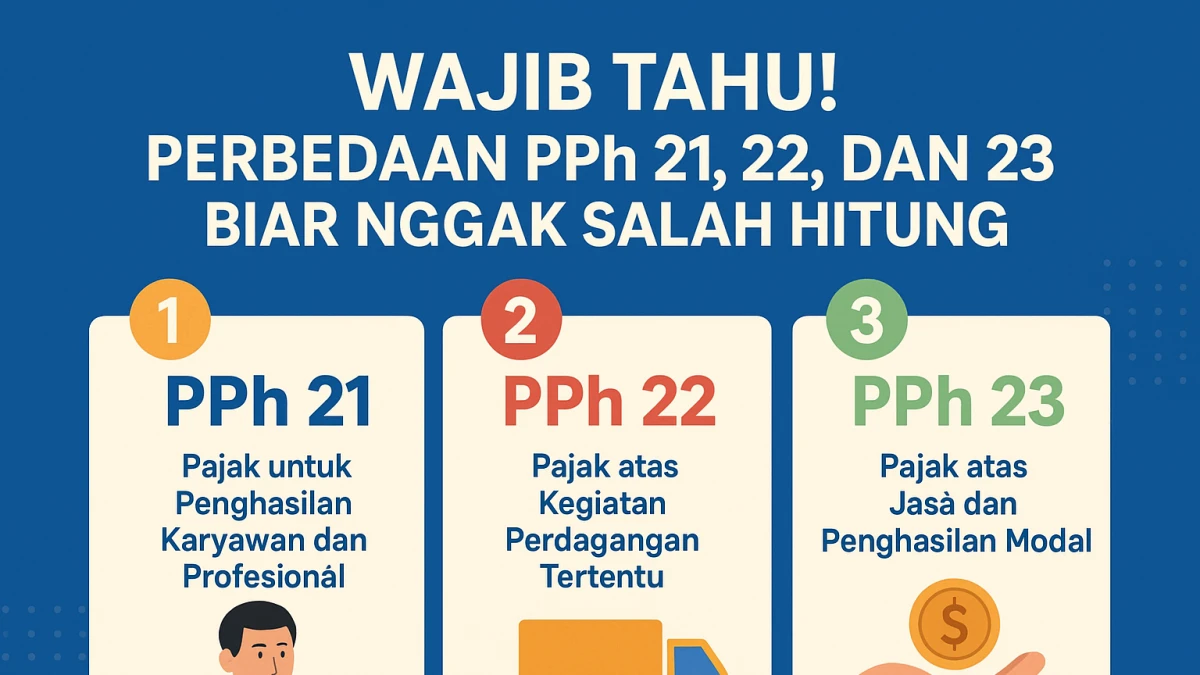

Wajib Tahu! Perbedaan PPh 21, 22, dan 23 Biar Nggak Salah Hitung

Kalau kamu bekerja di perusahaan atau punya bisnis sendiri, istilah PPh 21, PPh 22, dan PPh 23 pasti sudah sering terdengar. Tapi… apakah kamu benar-benar paham perbedaan ketiganya? Banyak orang yang masih bingung, padahal masing-masing jenis pajak ini punya aturan, tarif, dan subjek yang berbeda. Yuk, kita bahas satu per satu biar nggak salah hitung dan urusan pajakmu makin lancar!

1. Apa Itu Pajak Penghasilan (PPh)?

Sebelum masuk ke jenis-jenisnya, kita perlu paham dulu apa itu PPh (Pajak Penghasilan).

PPh adalah pajak yang dikenakan atas setiap penghasilan yang diterima oleh orang pribadi atau badan, baik yang berasal dari dalam maupun luar negeri.

Nah, penghasilan di sini bisa berupa gaji, honorarium, bunga, dividen, royalti, hingga laba usaha.

PPh sendiri punya banyak jenis, tapi tiga yang paling sering kita temui dalam kegiatan bisnis sehari-hari adalah PPh 21, PPh 22, dan PPh 23. Masing-masing punya peran penting dalam sistem perpajakan Indonesia.

2. PPh 21 — Pajak untuk Penghasilan Karyawan dan Profesional

PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan berupa gaji, upah, honor, tunjangan, atau pembayaran lain yang diterima oleh pegawai, karyawan, tenaga ahli, atau pekerja lepas.

👉 Contoh subjek PPh 21:

-

Karyawan tetap di perusahaan

-

Karyawan tidak tetap atau freelance

-

Tenaga ahli seperti konsultan, dokter, notaris, dan pengacara

👉 Siapa yang memotong pajak ini?

Biasanya pemberi kerja atau perusahaan yang melakukan pemotongan dan penyetoran PPh 21 ke kas negara. Jadi, karyawan tidak perlu setor sendiri — cukup menerima slip gaji yang sudah dipotong pajaknya.

👉 Tarif PPh 21:

Untuk karyawan tetap, tarifnya mengikuti lapisan penghasilan kena pajak (PKP) berdasarkan UU HPP (Harmonisasi Peraturan Perpajakan) terbaru:

-

5% untuk PKP sampai Rp60 juta

-

15% untuk PKP Rp60 juta – Rp250 juta

-

25% untuk PKP Rp250 juta – Rp500 juta

-

30% untuk PKP Rp500 juta – Rp5 miliar

-

35% untuk PKP di atas Rp5 miliar

Intinya: PPh 21 = pajak atas penghasilan orang pribadi.

3. PPh 22 — Pajak atas Kegiatan Perdagangan Tertentu

Berbeda dengan PPh 21, PPh Pasal 22 dikenakan pada kegiatan impor, ekspor, dan penjualan barang-barang tertentu.

Biasanya, jenis pajak ini terkait dengan perusahaan besar, instansi pemerintah, atau badan usaha yang melakukan transaksi pembelian atau penjualan.

👉 Contoh penerapan PPh 22:

-

Perusahaan impor yang membeli barang dari luar negeri

-

Pemerintah yang melakukan pembelian barang kepada rekanan

-

Perusahaan penjual bahan bakar minyak (BBM), semen, atau otomotif

👉 Siapa yang memungut pajak ini?

Pihak bendaharawan pemerintah, badan usaha tertentu, atau importir yang ditunjuk oleh Direktorat Jenderal Pajak.

👉 Tarif PPh 22:

Tarifnya bervariasi tergantung jenis transaksi. Misalnya:

-

Impor barang dengan API (Angka Pengenal Importir): 2,5% dari nilai impor

-

Impor tanpa API: 7,5%

-

Penjualan hasil produksi tertentu: 0,25% hingga 0,5% dari penjualan bruto

Intinya: PPh 22 = pajak atas kegiatan perdagangan barang atau impor-ekspor.

4. PPh 23 — Pajak atas Jasa dan Penghasilan Modal

Kalau kamu pernah membayar jasa profesional atau menerima penghasilan dari dividen, bunga, atau royalti, maka kamu sudah bersentuhan dengan PPh Pasal 23.

PPh 23 dikenakan atas penghasilan yang diterima oleh wajib pajak dalam negeri (badan atau orang pribadi) dari pembayaran jasa, sewa, atau modal.

👉 Contoh transaksi yang dikenai PPh 23:

-

Pembayaran jasa konsultan, notaris, desain grafis, atau IT

-

Dividen kepada pemegang saham

-

Sewa selain tanah dan bangunan

-

Royalti atas hak cipta, paten, atau merek dagang

👉 Siapa yang memotong pajak ini?

Pihak pemberi penghasilan (perusahaan atau instansi) wajib memotong dan menyetorkan PPh 23 ke kas negara, lalu memberikan bukti potong kepada penerima penghasilan.

👉 Tarif PPh 23:

-

15% untuk dividen, bunga, dan royalti

-

2% untuk jasa tertentu (seperti jasa konsultan, akuntansi, teknik, manajemen, dan lainnya)

Intinya: PPh 23 = pajak atas penghasilan dari jasa atau modal.

5. Ringkasan Perbedaan PPh 21, 22, dan 23

| Jenis PPh | Objek Pajak | Subjek | Pemotong/Pemungut | Tarif Umum |

|---|---|---|---|---|

| PPh 21 | Gaji, upah, honor, tunjangan | Karyawan, tenaga ahli | Pemberi kerja | 5%–35% (bertingkat) |

| PPh 22 | Impor, ekspor, atau penjualan barang tertentu | Importir, badan usaha, instansi | Pihak yang ditunjuk (misal bendahara pemerintah) | 0,25%–7,5% |

| PPh 23 | Jasa, dividen, bunga, royalti, sewa | WP dalam negeri | Pemberi penghasilan | 2%–15% |

6. Kenapa Penting Paham Perbedaan Ketiganya?

Karena salah perhitungan atau salah klasifikasi pajak bisa bikin laporan pajak jadi keliru, bahkan berpotensi menimbulkan sanksi administrasi atau denda.

Dengan memahami perbedaan PPh 21, 22, dan 23, kamu bisa:

-

Menentukan jenis pajak yang harus dipotong/dipungut

-

Menghindari pembayaran pajak ganda

-

Menyusun laporan keuangan dan SPT dengan benar

-

Menjaga kredibilitas bisnis di mata otoritas pajak

7. Kesimpulan: Urus Pajak dengan Bijak

Jadi, bisa disimpulkan bahwa:

-

PPh 21 untuk penghasilan orang pribadi (gaji, honor, upah)

-

PPh 22 untuk transaksi perdagangan atau impor barang

-

PPh 23 untuk jasa, sewa, dan penghasilan modal

Masing-masing punya mekanisme pemotongan dan tarif berbeda, jadi penting untuk memastikan kamu tidak salah hitung.

Kalau kamu masih bingung menentukan jenis pajak yang berlaku untuk bisnismu, FR Consultant Indonesia siap membantu mulai dari perencanaan, perhitungan, hingga pelaporan pajak agar bisnis kamu tetap patuh dan efisien.